AUTONOMO es aquel empresario individual que realiza la actividad empresarial en nombre propio, asumiendo los derechos y obligaciones derivados de su actividad.

[toggle title=»¿ QUÉ RESPONSABILIDADES TIENE EL AUTÓNOMO? Pincha Aquí»]

Su Responsabilidad frente a terceros es Universal y responde con todo su Patrimonio presente y futuro de las deudas contraídas en la actividad de la empresa.

Si el empresario está casado puede dar lugar a que la responsabilidad derivada de sus actividades alcance al otro cónyuge.

Por ello hay que tener en cuenta el régimen económico que rige el matrimonio.

• Los bienes privativos del autónomo quedan obligados al resultado de la actividad empresarial.

• También los bienes destinados al ejercicio de la actividad y los adquiridos como consecuencia de la misma.

• En régimen de bienes gananciales, para que los bienes comunes del matrimonio estén obligados por la actividad será necesario el consentimiento de ambos cónyuges. Y este se presume cuando se ejerce la actividad empresarial con conocimiento y sin oposición expresa del cónyuge y también cuando al contraer matrimonio uno de los cónyuges ejerciese la actividad y continuase con ella sin oposición del otro.

• Los bienes propios del cónyuge del autónomo no quedarían afectos a la actividad.[/toggle]

Por todo lo anteriormente mencionado, es fundamental tener contratado un Seguro de Responsabilidad Civil de su actividad, que pueda preservar su patrimonio en caso de una reclamación por daños causados a un tercero con ocasión de la realización de su actividad profesional.

¿CÓMO FUNCIONA LA SEGURIDAD SOCIAL PARA LOS AUTÓNOMOS?

PRESTACIONES DE LA SEGURIDAD SOCIAL

- Asistencia Sanitaria

- Fallecimiento / Viudedad

- Orfandad (hijos menores de 25 años)

- Incapacidad Temporal

- Incapacidad Permanente (Invalidez)

- Jubilación

COBERTURAS DE LA SEGURIDAD SOCIAL

La gran mayoría de los Autónomos cotiza por la Base Mínima lo que supone una pérdida de ingresos muy elevada en caso de Fallecimiento o Invalidez.

Su Familia es muy importante para Usted. Y Usted es muy importante para su familia.

¿Se ha preguntado alguna vez, cuál sería la situación de su familia si hoy le pasara algo a usted?

Tener como mínimo un capital asegurado de 30.000€ / 50.000€ podría facilitar a los suyos el no tener que tomar decisiones precipitadas sobre el futuro de su familia.

Seguidamente se incluye el ejemplo para unos ingresos mensuales de 2.000€ con un hijo menor de 25 años.

¿Cómo compensar las deficiencias de cobertura?

Fallecimiento / Viudedad / Orfandad / Invalidez.- Contratar un Seguro de Vida con coberturas de fallecimiento e Invalidez. Se calcula que una familia tarda entre 5 y 10 años en rehacer su vida, por lo que el capital aconsejado debería de ser suficiente para cubrir el déficit en ese período.

Incapacidad temporal.- Contratar un Seguro de Baja por enfermedad y accidente. Ha de tener en cuenta que mientras está de baja tiene que seguir pagando la cuota mensual de autónomos.

Ayuda a la Defunción.- Contratar un Seguro de Decesos que además de incluir los gastos ocasionados por el entierro se ocupa de todas la gestiones incluida la tramitación de la pensión y el impuesto de sucesiones.

Jubilación.- Siempre que se cumplan todos los requisitos que marca la Seguridad Social, la pensión sería como mucho de 893,20€ (en el caso de cotizar por la base mínima) por lo que una parte de nuestros ingresos se deberían destinar a un Plan de Ahorro o de Pensiones.

HAY QUE EMPEZAR A AHORRAR, CUANTO ANTES MEJOR

El efecto multiplicador de los intereses es nuestro mejor aliado en el tiempo, ya que se irán acumulando los intereses de los intereses que vaya recibiendo en su plan. Ponga su dinero a trabajar.[/alert-announce]

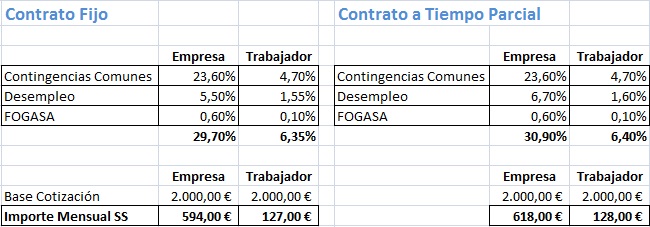

Puede parecer que para mejorar nuestras coberturas tenemos que invertir una parte importante de nuestros ingresos en nuestra seguridad, pero ¿Sabe cuánto tendría que pagar mensualmente a la Seguridad Social si Ud. tuviera un empleado al que le pagara un sueldo de 2.000€ mensuales?

[CONSULTE AQUÍ CUANTO LE COSTARÍA LA SEGURIDAD SOCIAL PARA UN EMPLEADO

Como puede observar, por un empleado con un contrato temporal, la empresa (usted) tendría que pagar a la Seguridad Social 618,00€ mensuales.

Esto supone 351,00€ mensuales más que la cuota mínima de Autónomos (267,00€ mensuales), es decir 4.212,00€ anuales, que debería de invertir en su Seguridad y su Futuro. (Vida, Invalidez, Decesos, Ahorro, Pensiones…)

Si crees que este artículo puede ayudar a otros, compártelo en tus Redes Sociales