Efecto del Coste Medio sobre las Aportaciones Mensuales a un Plan de Ahorro

Seguidamente podemos ver la evolución de 3 posibles Fondos de Inversión (A, B y C).

En todos los casos tomamos el mismo valor de la participación a principio de año (10,00€). Cada uno de ellos evolucionará de una manera diferente a lo largo del año.

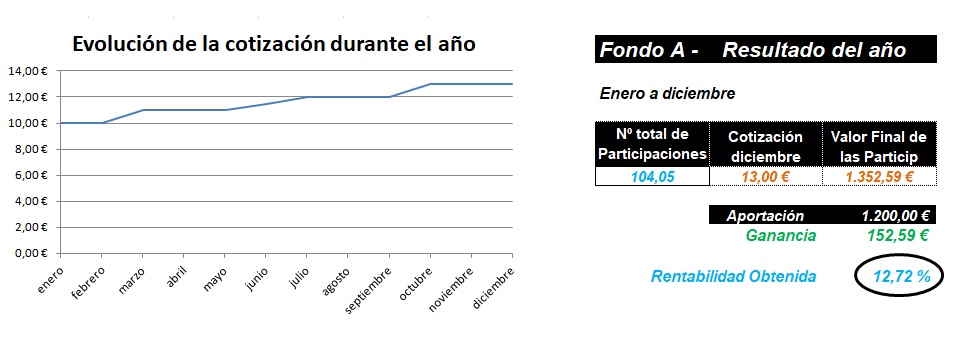

- El Fondo A, revalorización a final de año sobre el valor inicial del 30%. Valor final de la participación (13,00€)

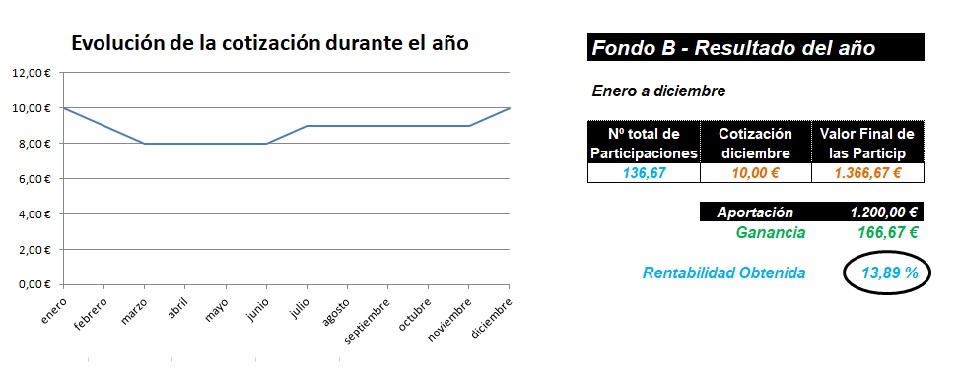

- El Fondo B, mismo valor a final del año. Valor final de la participación (10,00€)

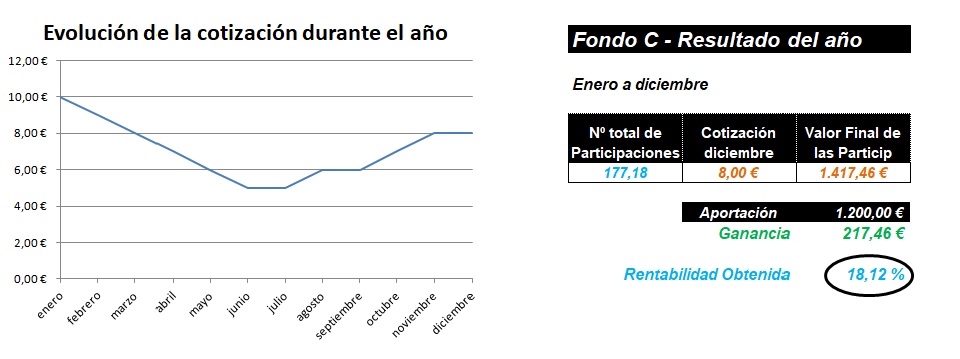

- El Fondo C, pérdida a final de año sobre el valor inicial del 20%. Valor final de la participación (8,00€)

¿Qué pasará si en lugar de hacer una aportación única al principio del año, hiciéramos una aportación mensual?

¿Será el Fondo A, la mejor opción de Inversión?. Veamos que pasa

En los 3 ejemplos vamos a ver la diferencia de rentabilidad entre hacer Aportaciones Únicas y hacer Aportaciones Mensuales a nuestro Fondo de Inversión o Plan de Pensiones.

Vamos a comparar una Aportación Anual de 1.200Euros frente a una Aportación Mensual de 100Euros.

Valor de nuestra inversión a final de año

- Beneficio 30,00%

Valor de nuestra inversión a final de año

- Beneficio 12,72%

Valor de nuestra inversión a final de año

- Ganancia 0,00%

Valor de nuestra inversión a final de año

- Beneficio 13,89%

Valor de nuestra inversión a final de año

- Pérdida -20,00%

Valor de nuestra inversión a final de año

- Beneficio 18,12%

RESUMIENDO: ES MEJOR HACER APORTACIONES MENSUALES

Si el mercado sube o baja no nos afectará tanto porque estaremos entrando a comprar tanto en momentos de alzas como de bajas.

Con el tiempo todo se compensa, por lo que reducimos el efecto de la volatilidad y nuestro precio medio de compra será más equilibrado.

Con estos ejemplos vemos que lo importante es adoptar una disciplina de ahorro y aprovechar los movimientos del mercado para adquirir más participaciones.

Pon tu dinero a trabajar, el dinero en cuenta corriente o depósitios, con los tipos actuales cada ve vale menos.

Artículo mes de julio de 2019 de la Revista Estrategias de Inversión

«El único activo donde sí o sí se puede ganar dinero a medio y largo plazo es la renta variable».

«La estrategia menos volátil es el plazo y las aportaciones periódicas».